工程塑料是指可以作为结构材料承受机械应力,能在较宽的温度范围和较苛刻的化学及物理环境中使用的塑料材料。这类材料机械强度高、刚性大、尺寸稳定性好、耐热性好、电绝缘性优异,在航空航天、电子电气、汽车、石化、国防军工等领域被广泛运用。具体而言,工程塑料可分为通用工程塑料和特种工程塑料两类。前者主要品种有聚酰胺、聚碳酸酯、聚甲醛、聚苯醚和热塑性聚酯等通用工程塑料;后者主要是指耐热达150℃以上的工程塑料,主要品种有聚酰亚胺、聚苯硫醚、聚砜类、芳香族聚酰胺、聚芳酯、聚苯酯、聚芳醚酮、液晶聚合物和氟树脂等。

与通用塑料相比,工程塑料拥有更加优异的机械性能、电性能、耐化学性、耐热性、耐磨性、尺寸稳定性等优点;与金属材料相比则具有重量轻、便于复杂制品设计、成型时能耗小等优点,可在较苛刻的化学、物理环境中长期使用,可替代金属作为工程结构材料使用。工程塑料是电子电气、交通运输、航空航天、机械制造业的上游原材料,在产业链中占据着重要地位。其发展不仅对国家支柱产业和现代高新技术产业起着支撑和先导的作用,同时也推动着传统产业改造和产品结构的调整。

我国工程塑料近四十年的发展历程如下:

1、上世纪八十年代(1980~1989年)

我国工程塑料是从上世纪五十年代末开始小规模生产的,到上世纪七十年代末、八十年代初期,我国工程塑料在一穷二白的基础上研究试制了十余种新型工程塑料。据资料显示,1981年我国工程塑料的总产量约为2万吨(包括ABS塑料),约占全国塑料总产量的2.1%(当时世界工程塑料的产量在塑料总产量中的比例也不高,大致在5%~7%),当年国内进口的工程塑料数量约为2.5万吨,占全国工程塑料总消费量约55%,如聚苯醚类基本上全部靠进口。

在我国成功发射人造地球卫星过程中,国产工程塑料如氟塑料等起了重要的作用。又如在高压管道、深井电缆的施工中,工程塑料也发挥了作用。有些场合,钢铁等金属材料并不能取代工程塑料,如化工设备防腐,就更加显示了工程塑料的特殊重要地位。我国已经有了一支科研、生产、加工应用队伍,为今后的发展打下了基础。但是与国外的差距是很大的,我国的工程塑料不仅数量少、质量差、而且品种单一,远远赶不上飞速发展的国民经济和国防建设的需要。

2、上世纪九十年代(1990~1999年)

进入九十年代,高新技术的发展,各种工程塑料及改性塑料需求俱增,中国科学院、高等院校及化工重点科研院所以加大了工程塑料及其共混改性合金化的科研及应用开发力度,组成一批科工贸结合的实体,加速了科研成果的产业化。工程塑料所需助剂,国内也相应地得到发展,通用助剂基本能配套生产;专用助剂如相容剂、成核剂等品种,在科研开发的基础上形成小批量生产。

进入九十年代以来,我国工程塑料领域还有一个显著特征就是,世界著名的公司如GE、杜邦、BASF、拜耳、LG等先后在我国建立了独资或合资工厂,产量逐年提高,加快了我国工程塑料工业发展。

这一阶段,我国工程塑料生产技术得到改进和提高,产品品种增加,生产能力进一步扩大。到九十年代末期,我国工程塑料产业已经初具规模,主要品种都能够生产,部分生产装置达到万吨级生产规模,年产量达到15万吨,有些产品质量达到或接近国外同类产品水平,并出口到部分国家和地区。

当时,工程塑料在我国仍处于刚刚起步,生产装置规模偏小,生产品种单一,产品质量参差不齐,生产能力和现有产量远远不能满足国内市场的需求。1998年,我国五大通用工程塑料的产量约2.2万吨,净进口量25万吨。这一时期,我国成为世界上最大的工程塑料进口国。在工程塑料中,国内热塑性聚酯产量可满足70%的市场需求,聚碳酸酯只能满足2.5%,而改性聚苯醚几乎全部依赖进口。

3、二十一世纪前十年(2000~2009年)

进入二十一世纪以来,连续十年,我国工程塑料产值年均增长20%以上,企业规模不断发展壮大。主要工程塑料树脂均能国内生产,2009年生产能力已经达到60万吨/年左右,改性材料生产量也有200多万吨。就连过去西方对我国禁运的特种工程塑料树脂,现在国内大多数都有生产,并且能够少量出口。

这一时期,中国的工程塑料工业,随着国民经济快速发展,实现了跨越式进步。已逐步形成了具有树脂合成、塑料改性与合金、助剂生产、塑机模具制造、加工应用等相关配套能力的完整产业链。

建立起了像中蓝集团、云天化集团、神马集团、仪征化纤、德阳科技等工程塑料树脂的大型合成装置。拜耳、帝人、宝理、旭化成/杜邦、DSM 等跨国公司进入工程塑料领域,建设聚碳酸酯、聚甲醛生产装置,扩大聚酰胺的产能,并在改性、合金化中高档产品领域形成比较明显的优势。

科技水平日益提高,“863”计划等一批高科技项目的实施,在特种工程塑料领域有了突破。例如自主研发的聚醚醚酮聚合技术、聚苯硫醚合成与工业化技术、万吨级聚苯醚装置、尼龙专用树脂和尼龙1212,以及聚甲醛引进技术的消化吸收等,都体现了我国工程塑料行业一定的技术发展水平,某些产品的工艺技术已经进入到国际先进行列。

4、二十一世纪第二个十年(2010年至今)

目前我国五大通用工程塑料(聚酰胺、聚碳酸酯、聚甲醛、热塑性聚酯、聚苯醚)均已建成装置,以引进技术为主,国内本土企业生产比例不断提高;近年聚苯硫醚、聚酰亚胺、聚醚醚酮等特种工程塑料及下游制品的产业化发展提速,聚砜类、聚芳酯、特种聚酰胺等小品种处于技术开发和应用研究阶段,产业化进程相对较慢。

随着生产技术进步和应用水平的提高,聚甲基丙烯酸甲酯(PMMA)在工业应用(如电子电气、IT产品及汽车)发展迅速,成为工程塑料重要一员。特别是,随着液晶显示器制造业的发展,将带动导光板材料的消费增长,光学级PMMA成为具高成长性的材料。

这十年当中,随着我国煤化工产业突飞猛进发展,处于甲醇和1,4-丁二醇下游的聚甲醛、聚对苯甲酸丁二醇酯也得到快速发展。但由于这两种产品的产能增长过快,下游市场还不能完全接受,而且引进技术也多有雷同,因此也造成装置利用率低,国产产品在中低档市场竞争激烈,而高档产品仍需进口的不良局面。

长期以来受到制约的聚碳酸酯生产技术,在这一时期实现突破。国内企业在自主开发与部分引进相结合的基础上,分别建成了非光气法和光气法聚碳酸酯装置,也打破了外资企业和进口产品对我国市场的长期垄断,由此也奠定并开启了我国本土企业在聚碳酸酯领域发展的新格局。

总体来看,我国工程塑料整体水平不高,有效生产能力不能满足国内市场的需要,成为世界最大的工程塑料进口国。2017年我国工程塑料主要品种(含聚甲基丙烯酸甲酯)生产能力达318万吨/年,产量约238万吨。随着产能产量增长,国内工程塑料的保障程度不断上升,目前自给率达到58%,但今后仍要加快发展。

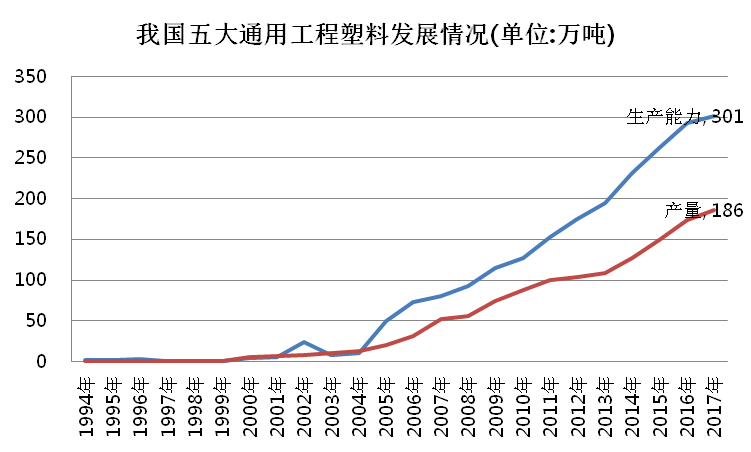

进入二十世纪九十年代后,我国工程塑料的发展开始进入快车道。以五大通用工程塑料(聚酰胺、聚碳酸酯、聚甲醛、热塑性聚酯、聚苯醚)为例,其生产能力由1994年的不足2万吨/年,增加到2017年的301万吨/年,年均增长26%;产量从1994年的0.5万吨,增加到2017年的186万吨,年均增长29%。下图为我国五大通用工程塑料生产发展情况。这期间,增长较快的时期是在2005年、2011年前后。受国内下游消费市场拉动,国外公司积极在我国大陆建厂,以就近满足用户需求,在2005年前后帝人、拜耳(科思创)、三菱国、宝理等知名工程塑料生产商在我国以独资形成建立了聚碳酸酯、聚甲醛等一批工厂。2011年前后,我国工程塑料实现快速增长的最主要原因是,这一时期我国煤化工发展如火如荼,也拉动了其产业链下游的聚甲醛、热塑性聚酯PBT等产品的快速发展。在进入2015年后,聚甲醛、PBT生产能力增长停滞,甚至一些早期建设的装置已经永久停产退出了市场,从图中可以看出,聚甲醛的有效生产能力近年呈现下降趋势。

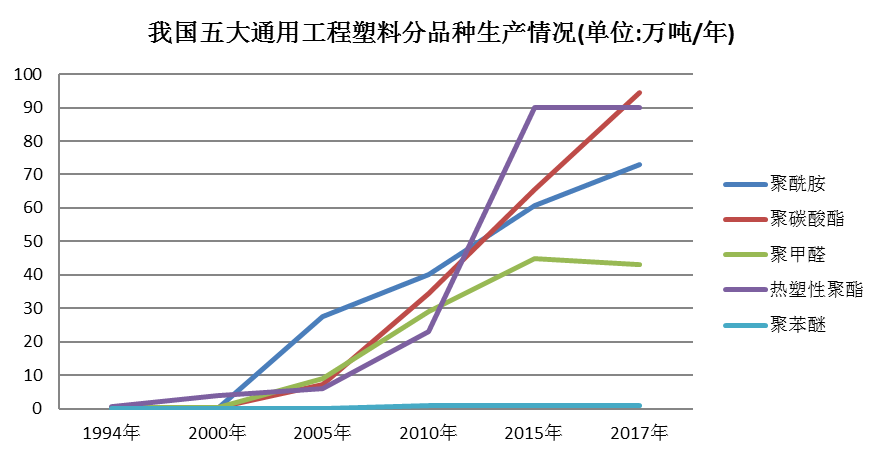

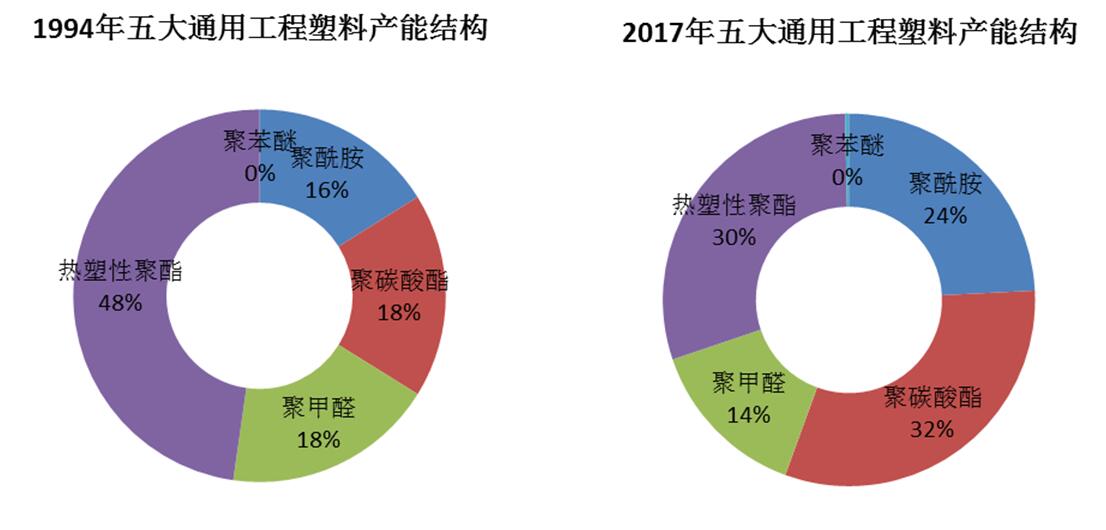

从工程塑料产品结构来看,目前聚碳酸酯的产能最大,占合计产能的32%;其次是聚酰胺工程塑料、热塑性聚酯PBT分别占30~32%左右;聚甲醛占14%;聚苯醚的产能长期保持在万吨水平,占比较小。下图为1994年2017年国内五大通用工程塑料产能结构情况。与上世纪九十年代相比,聚碳酸酯生产增长较快,但生产仍以外资企业占主导,国内企业话语权仍较低。聚甲醛由于引进技术雷同,在2010年前后集中建成一批装置,其产品档次不高,均在中低市场参与竞争,因此新建装置利用水平普遍不高,自给率50%左右,每年还需进口30万吨左右。可喜的是,随着我国自主技术发展和引进技术吸收再创新,在PBT领域,我国本土企业已占有一席之地,生产规模和产品质量均有较大程度提高,在满足国内市场的同时已开始出口。我国是纺织品生产和出口大国,因此国内聚酰胺装置以生产纤维级产品为主,同时由于受工艺技术限制,国内聚酰胺工程塑料品种产量占比不到其聚合产能的10%,国内汽车、电子领域需要的聚酰胺以进口和外资产品为主。

特种工程塑料方面,受技术进步和市场需求的刺激,近年来纤维、薄膜、光纤涂层、复合改性等延伸制品的发展带动了聚酰亚胺、聚苯硫醚的等产品快速发展。目前我国特种工程塑料产能约10万吨/年,一些装置处于试生产和优化调整阶段,造成整体开工水平不高,目前产量约1~2万吨/年。

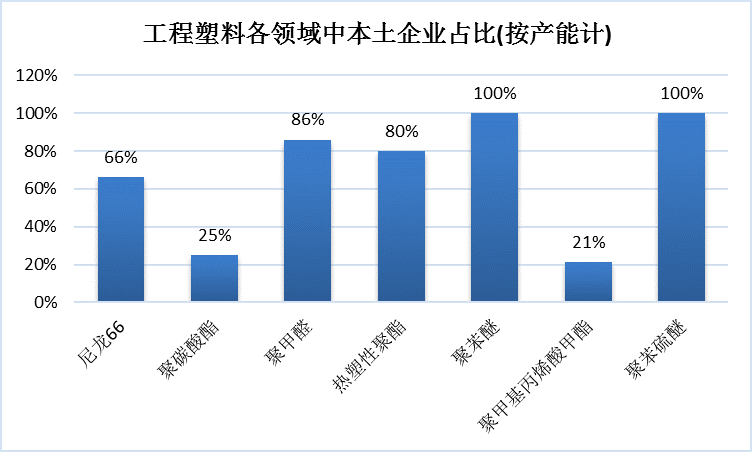

随着产业链的延伸及自主技术的开发,国内已涌现一批较具实力的本土企业,如中煤神马、云天化、仪征化纤、南通星辰、蓝山屯河、江阴和时利、浙铁大风、鲁西化工、苏州双象、蓝星芮城、浙江新和成、张家港新盛、金发科技等,全行业本土企业约50家。下图表为我国工程塑料各领域中本土企业占比及主要企业情况。在聚酰胺66(PA66)、聚甲醛(POM)、热塑性聚酯PBT领域,本土企业生产能力占其各领域的比重分别达到66%、86%、80%,较十年前有很大变化;由于技术难度较大,在聚碳酸酯(PC)和聚甲基丙烯酸(PMMA)领域,本土企业比例仅占25%、21%,特别是聚碳酸酯市场容量较大,国内企业仍有很大替代发展机会。聚苯硫醚等特种工程塑料,由于价格高、市场容量相对较小,一直以来国外企业对我国实现封锁,基本不转让技术,因此在该领域,完全是国内企业依靠自主开发建成装置。

我国工程塑料科技水平日益提高。“863”计划等一批高科技项目的实施,在特种工程塑料领域有了突破。例如自主研发的PEEK聚合技术、聚苯硫醚合成与工业化技术、万吨级聚苯醚装置、尼龙专用树脂和尼龙1212、非光气法和光气法聚碳酸酯自主与引进结合实现产业化,以及聚甲醛引进技术的消化吸收等,都体现了我国工程塑料行业一定的技术发展水平,某些产品的工艺技术已经进入到国际先进行列。

在改性材料与树脂合金方面,部分产品在技术、质量指标方面也已接近国外先进水平。

经过科研院所与企业多年的共同努力,一批技术含量高、经济效益好、实用性强的项目已经在行业发展中发挥着重要作用,也造就了许多高新技术企业。

工程塑料的绿色发展主要体现在原料上。一方面是对现有工艺技术的改进,如通过优化己二酸、己内酰胺生产工艺,降低三废排放和减少副产。另一方面是开发新的原料路线,如开发异丁烯法替代氢氰酸路线的甲基丙烯甲酯生产;此外,发展生物基工程塑料是未来发展的重要方向。

与工程塑料相关的生物法可制备的原料,国内企业主要开发了生物法1,3-丙二醇、1,4-丁二醇、戊二胺、戊二酸,以及己二酸、呋喃-2,5-二羧酸等产品。其中,1,3-丙二醇、戊二胺、戊二酸的生物法技术开发进程较快。

回顾我国工程塑料发展历史,最主要的经验是工程技术开发和创新是工程塑料发展的核心,是提升行业发展水平的关键。我国采用自主技术开发建成了一些工业化装置,集中体现在特种工程塑料领域,如聚苯硫醚、聚醚醚酮、聚酰亚胺等,由于特种工程塑料产品附加值高,有些还应用于航空航天、国防军事等重要领域,发达国家不向我国转让技术,在这种背景下,国内科研单位在国家支持下加大投入,突破了国外的封锁和垄断。但反观通用工程塑料,国内建成的现有装置绝大多数是采用引进国外技术,因此,我们应该学习特种工程塑料的发展经验,加大科技投入,加强自主技术开发。

对今后我国工程塑料的发展建议:

加强自主创新,重视成果转化。要加强自主创新,加快新技术的推广应用,促进科研成果的转化与产品的升级,发挥先进技术,特别是具有自主知识产权的技术优势,增强企业核心竞争能力,提高经济效益。要总结和推广特种工程塑料研制开发的成功经验。重视诸如聚合与共聚技术、化学工程和设计放大技术;助剂复配技术、无卤阻燃技术、相溶剂与界面活化技术;纳米技术和共混、合金化改性技术;加工应用技术、分析检测技术、生物技术、环保技术等一些关键技术,使这些新技术与科研成果尽快应用于工业化生产,提高产品技术含量。

加快结构调整,壮大产业链。立足现有基础,在搞好树脂改性、合金化,扩大加工应用范围的同时,重点加强基础树脂合成和原材料配套供应;要加快配套助剂与专用设备的研制开发和国产化;使产品逐步从低端向中高档发展,发挥工程塑料产业链的集聚效应和整体效益。

重视环境保护,搞好资源回收利用。废旧塑料的回收利用和无害化处理将成为塑料工业的战略性课题。在工程塑料行业中推行循环经济理念,节约资源、能源,重视环境保护,实现资源的综合利用。

加强行业自律,限制无序发展。要限制行业低水平重复建设,提高企业准入门槛,加强知识产权保护,搞好产品标准的制定,加强资源的合理利用。行业管理和职能部门以及专业协会应加强引导,企业要客观分析风险并加强自律,避免无序发展、恶性竞争,使工程塑料行业得到健康、可持续发展。

当前我国已进入工业转型升级的重要战略机遇期,“十三五”及今后一段时期,随着工业化和城镇化不断深入,化工产品内需市场潜力较大。同时,随着经济结构的战略调整、工业转型升级的步伐不断加快,要求化学工业必须加快调整和升级,大力发展高端化学品,以满足相关产业的更高需求。而我国化学产品结构仍以中低端产品和通用产品为主,高档、专用产品比例较低,行业迫切需要加快转变发展方式,包括工程塑料在内的化工新材料在这一轮升级换代过程中份额将不断增长,产业发展面临新的机遇。工程塑料被明确为战略性新兴产业中新材料的一个品种,工程塑料市场需求将持续稳定增长,但是很多需要从国外进口,在政策的支持下,中国企业有望进一步替代进口、提升自给率,从而获得更大的发展。

目前我国工程塑料产业处于成长期,推动工程塑料行业发展的主要因素有两个:一是终端领域需求的增长;二是对聚丙烯、聚氯乙烯、聚乙烯等传统材料的替代。工程塑料品种的更新已经趋向缓和,但是材料的应用及产品的开发将不断创新。应用增长、技术进步、亚太地区需求迅速提升,这都推动着全球工程塑料市场的需求。工程塑料通常被用于那些对力学强度和耐热、耐化学性有要求的应用领域,因为工程塑料的力学性能和耐热性能都比通用塑料出色,在很多应用中,这类塑料己经取代了木材、金属等传统工程材料。除了强度和其他性能等同或超越通用塑料外,工程塑料还具备一个特点:容易生产。工程塑料越来越多地取代传统塑料,这将引导市场进一步走向产品创新和材料开发。

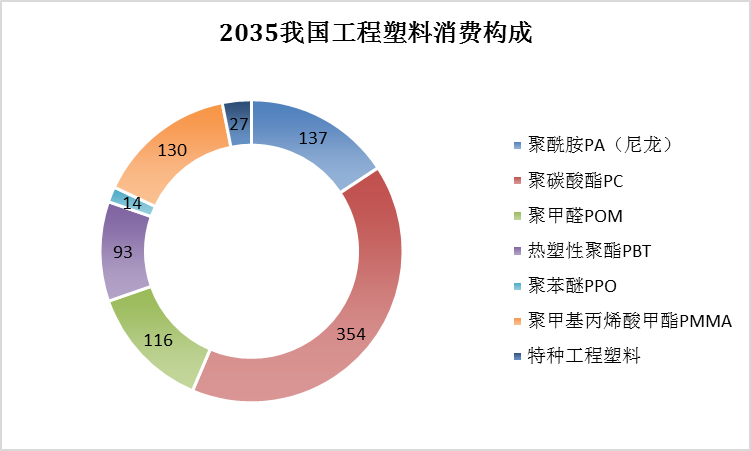

工程塑料因其优异的稳定性、良好的耐热和耐化学性以及高强度,应用领域广泛,其需求持续较快增长。工程塑料的主要用途之一是替代金属在各种终端行业中的应用。特别是日益严格的环保法规要求汽车减少排放量和提高燃油经济性,工程塑料正大量应用于汽车和运输行业;工程塑料还广泛应用于消费及家电产品、电气及电子产品、工业机械、包装,以及医疗、建筑等行业;此外,轨道交通、大飞机等国家一批重点工程的建设,为工程塑料发展提供了极好的机会。预计2035年我国工程塑料主要产品需求量约870万吨,2017~2035年年均增长率约4.2%。

我国工程塑料主要产品消费及2035年预测(单位:万吨)

|

年份 |

2017年 |

2020年 |

2025年 |

2030年 |

2035年 |

|

聚酰胺PA(尼龙) |

55 |

65 |

90 |

115 |

137 |

|

聚碳酸酯PC |

173 |

230 |

280 |

320 |

354 |

|

聚甲醛POM |

52 |

62 |

80 |

100 |

116 |

|

热塑性聚酯PBT |

55 |

52 |

70 |

81 |

93 |

|

聚苯醚PPO |

5 |

7 |

10 |

12 |

14 |

|

聚甲基丙烯酸甲酯PMMA |

68 |

78.75 |

100 |

120 |

130 |

|

特种工程塑料 |

4.9 |

8 |

12 |

18 |

27 |

|

合计 |

414 |

503 |

642 |

766 |

870 |

(1)提升工程塑料生产水平

①采用自主开发或引进技术适度加快聚碳酸酯项目建设,提高国内自给率;②提高聚甲醛、PBT、PMMA等已有工程塑料品种的质量水平;③提升聚苯硫醚、聚酰亚胺、聚醚醚酮等已产业化特种工程塑料的规模化生产;④促进一批国内目前尚属空白的特种工程塑料实现产业化,如PEEN(聚芳醚醚腈)、PEN(聚萘二甲酸乙二醇酯)、PCT(聚对苯二甲酸1,4-环己烷二甲酯)、特种尼龙。

(2)消除关键配套原料供应瓶颈

①发展异丁烯法MAA,一体化延伸发展PMMA;②发展CHDM,延伸发展PCT、PETG等特种聚酯;③推进己二腈技术国产化,促进聚酰胺(尼龙66)工程塑料发展。

(3)加强塑料改性、塑料合金技术开发

提高工程塑料对细分市场的适用性和产品性价比。特别是应对汽车轻量化、节能环保的要求,加强汽车改性塑料开发。

作者联系方式:电话010-64283584,邮箱zhangli@ciccc.com